Не в деньгах счастье

Олег Дерипаска: Империя в долг

Оригинал

этого материала

© "Ведомости",

30.12.2008, Фото: "Коммерсант",

Империя в долг

Юлия Федоринова

Еще недавно бизнес Олега Дерипаски рос как на дрожжах, а сам он стал первым российским предпринимателем, вошедшим в десятку самых богатых миллиардеров мира. Теперь все изменилось: из-за кризиса Дерипаска уже потерял ряд активов и вынужден думать, как сохранить оставшееся.

Еще недавно бизнес Олега Дерипаски рос как на дрожжах, а сам он стал первым российским предпринимателем, вошедшим в десятку самых богатых миллиардеров мира. Теперь все изменилось: из-за кризиса Дерипаска уже потерял ряд активов и вынужден думать, как сохранить оставшееся.

Два года подряд — по итогам 2007-2008 гг. «Ведомости» признавали Олега Дерипаску бизнесменом года. И было за что. В 2006 г. он сумел договориться с Glencore и совладельцами «Суала» об объединении алюминиевых активов с «Русалом». В результате сделки Дерипаска получил контрольный пакет крупнейшей в мире алюминиевой компании — UC Rusal. В мае 2008 г. журнал Forbes признал Дерипаску самым богатым россиянином и впервые включил его в мировую десятку миллиардеров. Предприниматель занял 9-е место с состоянием в $28 млрд.

Откуда деньги

Источник богатства Дерипаски — алюминиевый бизнес, которым предприниматель начал заниматься в 1994 г. «Лучше “Русала” сегодня ничего нет, а через три года это вообще будет фантастика», — говорил предприниматель в интервью «Ведомостям» в начале 2007 г.

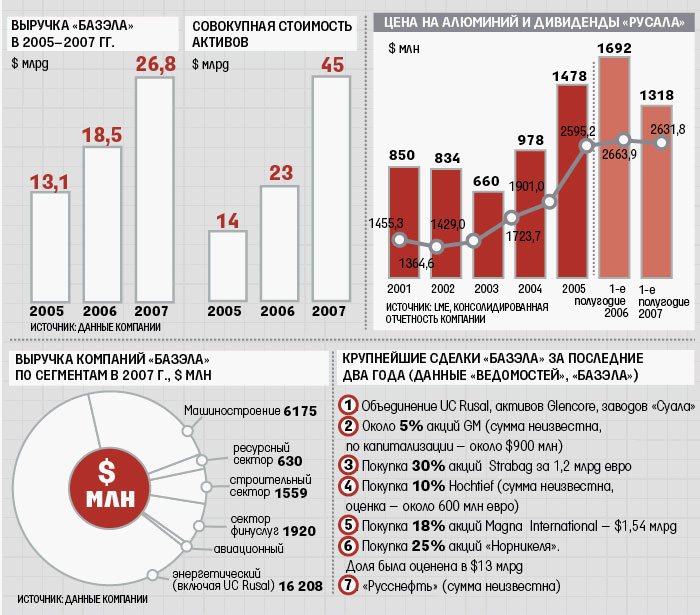

«Русал» был создан в 2000 г. Партнером Дерипаски в нем стал Роман Абрамович. Сделка была выгодна обоим: вместо того чтобы вести войны за алюминиевые активы, они создали компанию, вошедшую в мировую тройку производителей алюминия. «Русал» изначально был суперрентабельным. Отчетности компания до сих пор не раскрывает, но «Ведомостям» с ней удавалось ознакомиться на протяжении нескольких лет. В 2001 г. чистая прибыль холдинга составила $882 млн (при выручке в $4,078 млрд), в 2002 г. — $840 млн (при выручке в $3,9 млрд). То есть чистая рентабельность компании была на уровне 22%. При этом у крупнейшей на том момент компании отрасли — Alcoa чистая рентабельность равнялась всего 2%. С годами все становилось только лучше. Благодаря низкой цене на электроэнергию и толлингу в 2006 г. «Русал» продемонстрировал рекордную по мировым меркам чистую рентабельность в 37%. Правда, при объединении с «Суалом» в 2007 г. она упала до 27% (из-за худшего качества активов у «Суала»), но тогда это не казалось проблемой.

С 2001 г. «Русал» платил своим владельцам наищедрейшие дивиденды (см. инфографику), на них уходила почти вся прибыль компании. Сама же она стала активным заемщиком. В 2002 г. у компании уже было $1,109 млрд короткого и $336 млн длинного долга. Даже по нынешним временам это немалые цифры. На тот момент у считанных компаний в России соотношение долга к EBITDA примерно равнялось единице. При этом, к примеру, на конец 2002 г. денег и их эквивалентов на балансе «Русала» оставалось всего $63 млн. А в первом полугодии 2007 г. при выручке свыше $6 млрд денежная позиция UC Rusal составляла всего $288 млн.

Менеджмент UC Rusal всегда настаивал, что акционер реинвестирует средства в бизнес. Даже если и так, но часть денег все равно шла в другие бизнесы. Именно в 2000-2001 гг. Дерипаска начал скупать автомобильные активы, у него появился банковско-страховой блок (банк «Союз», «Ингосстрах»).

Кроме выплаты дивидендов «Русал» поначалу кредитовал акционеров. К примеру, в 2003 г. алюминиевый холдинг выдал компаниям акционера кредиты на $900 млн сроком до сентября 2004 г. Этот долг не был погашен в срок, а его остаток в $777 млн реструктурирован до 2007 г. Деньги были нужны Дерипаске на выкуп 50% акций «Русала» у Абрамовича (сделка была закрыта в 2003-2004 гг., оценивается примерно в $2 млрд).

Почему Абрамович решил уйти, до сих пор не известно. Сам он никогда об этом публично не говорил. А Дерипаска лишь обмолвился как-то, что у партнеров были некие «разногласия».

Как бы то ни было, но после расставания с Абрамовичем дела у Дерипаски пошли еще лучше. В 2005 г. цены на алюминий стали серьезно расти, достигнув в 2006-2007 гг. уровня $2500-3200 за 1 т.

Большая скупка

Именно на 2006-2007 гг. пришелся расцвет бизнеса Дерипаски. Хотя гендиректор его инвестфонда — «Базэла» Гульжан Молдажанова считает, что у ее компании все годы были хорошими, кроме нынешнего (на вопросы «Ведомостей» она отвечала через пресс-службу), но именно в эти годы бизнес «Базэла» удвоился.

Если не считать покупку «Роснефтью» активов ЮКОСа, по оценке экспертов Mergers.ru, в 2006 — первой половине 2007 г. Дерипаска был главным покупателем активов (см. врез). В итоге уже в 2006 г. алюминиевый бизнес впервые принес Дерипаске менее половины заработанных его компаниями денег. На «Русал» пришлось 44,3% совокупной выручки группы «Базэл» (правда, в 2007 г. все вернулось назад, UC Rusal дала 53% выручки). Совокупная выручка компаний «Базэла» в 2007 г. по отношению к 2006 г. выросла на 45% до $26,8 млрд, а стоимость активов — в 2,4 раза до $45 млрд (в 2005 г. цифры были равны $13,1 млрд и $14 млрд).

Но для Дерипаски не эти цифры были главным. Он работал на будущее. «Доли в компаниях покупались прежде всего для привлечения лучших мировых технологий в области машиностроения и инфраструктурного строительства для развития соответствующих индустрий и реализации важнейших проектов в России», — напоминает Молдажанова.

Действительно, в 2007 г. Дерипаска купил 30% акций австрийского строительного концерна Strabag (сейчас доля равна 25%) и 9,9% акций немецкой Hochtief. Предприниматель также стал владельцем до 5% General Motors (GM), а в конце 2007 г. «Русские машины» купили за $1,54 млрд около 18% акций канадской Magna International. Вместе с основным владельцем Magna — Фрэнком Стронаком Дерипаска контролировал 70% голосов. Все эти компании последние 2-3 года активно развивают бизнес в России. Та же Magna работает с группой ГАЗ по девяти различным проектам, связанным с оптимизацией производства и инжинирингом, говорит представитель группы ГАЗ. Специалисты Magna помогают понять, как снизить себестоимость производства, помогают улучшить качество сборки основного продукта автозавода — «Газели», рассказывает он. А совместных проектов Strabag и «Базэла» и вовсе не перечесть.

Дерипаска не покупал активы на авось. К примеру, на достижение договоренности с менеджментом и основным акционером Magna — Стронаком ушло около года (переговоры шли с июня 2006 г. по май 2007 г.). Инициатива изначально исходила со стороны Magna, следует из ее документов. Менеджмент компании уже имел представление об автомобильной отрасли России: один из директоров компании и советник президента DaimlerChrysler Клаус Мангольд в 2001 г. стал членом рабочей группы, созданной после встречи тогдашних президента Владимира Путина и канцлера Германии Герхарда Шредера. Поэтому, когда Magna в начале 2006 г. решила расширять бизнес за счет России, менеджмент компании знал, к кому обратиться. Переговоры, судя по отчетам Magna, вел лично Дерипаска: он встречался с менеджментом Magna в Москве, Нижнем Новгороде, австрийском Граце и Швейцарии. Уже осенью 2006 г. «Базэл» предложил Стронаку приватизировать Magna и стать его партнером. На такую конфигурацию сделки Стронак не согласился, а к маю 2007 г. появился тот вариант с продажей Дерипаске части акций компании.

Хозяин «Базэла» не забывал и о России. В 2007 г. он положил глаз на «Русснефть», владелец которой Михаил Гуцериев попал в опалу. Сделка по покупке структурами «Базэла» 75% акций «Русснефти» до сих пор не закрыта, но источники, близкие к Дерипаске, говорят, что деньги на покупку этих акций «Базэл» отложил еще год назад, но сумму не называют.

Наконец, в конце 2007 г. у Дерипаски появился шанс укрупнить и металлургический бизнес. UC Rusal договорилась с владельцем «Онэксима» Михаилом Прохоровым о покупке у него 25% плюс 2 акции «Норникеля». Сделка была закрыта в апреле 2008 г., Дерипаска и его партнеры надеялись объединить две компании. Тогда была бы создана четвертая в мире по стоимости горно-металлургическая группа стоимостью около $100 млрд, сходились во мнении аналитики. Ее выручка могла бы составить примерно $30 млрд, а EBITDA — $17-19 млрд, рентабельность по EBITDA была бы феноменальной — 60%.

«Мы росли исходя из нашего понимания внутреннего и внешнего спроса. Соответственно, где-то приобретая или строя новое, мы делали очень большие инвестиции», — объяснил свою стратегию в недавнем интервью WSJ Дерипаска. Если бы не кризис, Дерипаска был бы на коне, подтверждает управляющий партнер AG Capital Александр Агибалов. К примеру, UC Rusal была оценена для сделки с Прохоровым в $52 млрд. Значит, если бы не кризис, только его доля в UC Rusal стоила бы сейчас около $29 млрд, еще около $2,5 млрд летом стоила его доля в группе ГАЗ (сейчас вся компания стоит $182 млн).

Начало падения

Первой жертвой кризиса для «Базэла» стала доля в Magna. Ее «Базэл» покупал в кредит, предоставленный BNP Paribas (двухлетний заем на $1,229 млрд). Купленные акции были обеспечением. Но с сентября 2007 г. (когда сделка была закрыта) по октябрь 2008 г., когда наступил margin call по кредиту, доля в Magna подешевела на 41% ($630 млн). Компания предпочла не докладывать деньги банкам, а отказаться от акций. Убыток компании Дерипаски по этой операции не раскрыт.

Вслед за Magna «Базэл» лишился 9,99% акций Hochtief, перешедших Commerzbank. На скупку этих акций «Базэл» мог потратить 390 млн евро. А на момент margin call пакет стоил всего 169,2 млн евро.

К ноябрю стало ясно, что в одиночку не выжить и банку «Союз». По оценке S&P, убытки банка составили как минимум треть от его капитала (более 3 млрд руб.). За сентябрь — октябрь вкладчики забрали из «Союза» 5,8 млрд руб. (почти половину). В итоге «Базэл» стал искать покупателя на контрольный пакет акций банка, который, кстати, и сам был заложен в Сбербанке. Проблемы с залогом решить удалось, а покупателем должен стать Газэнергопромбанк («дочка» «Межрегионгаза»).

Наконец, после почти двух лет борьбы с чешским PPF за контроль над «Ингосстрахом» «Базэл» готов продать контрольный пакет акций страховщика в обмен на предоставление ему финансирования. Переговоры ведутся с итальянской Generali, рассказывали ранее источники, близкие к «Ингосстраху».

Угроза висела и над инвестицией «Базэла» в Strabag. Ведь часть акций строительного холдинга Дерипаска тоже покупал в кредит Deutsche Bank. А с момента покупки к октябрю 2008 г. пакет подешевел вдвое до 547 млн евро. Но, к счастью, у Strabag большие виды на Россию и местный партнер ей необходим. В итоге два других крупных акционера Strabag — группа Raiffeisen и семья гендиректора компании Ханса Питера Хазельштайнера предоставили «Базэлу» кредит в 500 млн евро для расчетов с Deutsche Bank.

Потерял ли Дерипаска акции GM, никто из собеседников «Ведомостей» в «Базэле» не знает. Дерипаска этой покупки публично никогда не признавал.

Стратегия покупок активов все равно не была ошибочной, уверена Молдажанова. «Она отражала классические правила, которые реализовывались на рынке M&A и хорошо работали в условиях растущей мировой экономики», — подчеркивает она. «Было сложно представить, что стоимость акций [Magna и Hochtief] так стремительно снизится до совершенно невероятных уровней, не отражающих их реальную (не биржевую) стоимость», — резюмирует Молдажанова. Но их потеря — не большая трагедия. Ведь сотрудничество и с Magna, и с Hochtief продолжается, отмечает глава «Базэла». «Нет сомнения, что потребности российской экономики останутся прежними — модернизация, развитие современной инфраструктуры и машиностроения, и мы совместно с нашими партнерами будем участвовать в решении этих задач», — добавляет она.

Наконец, Молдажанова уверяет, что риска margin calls у компании больше нет.

Модель бизнеса, которой придерживался Дерипаска, была жизнеспособна и эффективна, согласен руководитель аналитического отдела UBS Алексей Морозов. «Базэл» делал покупки в кредит, но наверняка смог бы рефинансировать эти займы, если бы не кризис, думает Морозов. Ведь его компании уже вышли на такой уровень, что банки кредитовали их просто за счет репутации, обращая внимание лишь на масштабы бизнеса.

Что делать с долгами

Да и теперь банки и Дерипаска фактически в одной упряжке. Разорять бизнесмена им невыгодно — он слишком крупный заемщик, полагает Агибалов. Так же считает сотрудник лондонского офиса одного из банков — кредиторов UC Rusal и компаний «Базэла». Так что теперь компании «Базэла» ведут переговоры с банками о реструктуризации долгов. Однако, чем эти переговоры закончатся, никто из собеседников «Ведомостей» предсказать все же не берется.

Сколько Дерипаска всего должен банкам, не раскрывается, а аналитики оценить эту цифру не могут. Но очевидно, что основная часть долга группы «Базэл» — это долг UC Rusal, составляющий $14 млрд (плюс еще $3 млрд — долг Прохорову за акции «Норникеля»). Basic Element («Ведомости» ознакомились с ее отчетностью) на конец 2007 г. имела $2,891 млрд долгосрочных и $3,36 млрд краткосрочных кредитов и займов. Но компания контролирует только строительный и машиностроительный бизнесы «Базэла», а также 25% акций En+ (владеет 57% акций UC Rusal, энергоактивами Дерипаски, собирается покупать «Русснефть»). Долг же Basic Element в этом году мог сократиться — как раз из-за потери акций Magna и Hochtief. А долг En+, по словам двух источников, близких к «Базэлу», небольшой — около $1 млрд.

Но и проблем UC Rusal Дерипаски хватит надолго. Отдав Прохорову 14% своих акций за блокпакет в «Норникеле», на денежную составляющую сделки UC Rusal взяла $4,5 млрд у синдиката западных банков. В апреле Прохоров получил от UC Rusal только эту сумму, говорят источники с обеих сторон. Западные банки попросили по кредиту двойного обеспечения, и, когда из-за кризиса пакет «Норникеля» обесценился в 5 раз (по сравнению с апрелем), UC Rusal рисковала потерять этот актив. Денег у компании не было. Она попросила у банков отсрочки и помощи у ВЭБа. Госкорпорация выдала UC Rusal беспрецедентный заем на всю сумму кредита, но тоже попросила в залог долю в «Норникеле». Также ВЭБ уже провел в совет директоров «Норникеля» своего представителя — Александра Волошина и имеет право ввести своего человека и в совет UC Rusal.

Заложенный в ВЭБе пакет «Норникеля» через год отойдет государству, считают близкие к компании источники. Даже если так, это всех проблем UC Rusal не решит. Холдинг должен Прохорову еще $3 млрд. Вдобавок в 2009 г. Прохоров имеет право потребовать выкупить у него 14% акций за $7,3 млрд. Прохоров ведет переговоры о конвертации части долга в акции (около 5%), но по ним также хочет опцион на продажу, говорят близкие к UC Rusal источники. А оставшуюся часть долга Прохоров может продать владельцу «Интерроса» Владимиру Потанину, который может внести его в обеспечение по собственному займу в ВТБ. Так что в перспективе государство может появиться и в числе акционеров UC Rusal, считают два источника, близких к компании.

Платить по кредитам UC Rusal сейчас трудно. Цены на алюминий упали до уровня 2001-2002 гг. — до $1506 за 1 т. UC Rusal работает сейчас близко к нулевой рентабельности, считают несколько инвестбанкиров, сотрудничающих с компанией. Дерипаска, впрочем, говорит, что не все так плохо. «Та себестоимость, которая есть сегодня в UC Rusal, позволяет ужиться с сегодняшним уровнем долга», — сказал он в декабре в интервью WSJ. Через три года он ждет цену на алюминий в $4000 за 1

т.

Что будет дальше

Молдажанова уверяет, что риск банкротства «Базэлу» не грозит. Финансовое положение компании она определяет как «сложное, но устойчивое», хотя считает, что финансовые показатели по основным бизнесам «Базэла» упадут в 2009 г. в 2 раза. «В мире сегодня нет компаний, на которых не сказался кризис, и “Базэл” не исключение, — рассуждает Молдажанова. — Главный вопрос в том, насколько быстро и эффективно компании смогут адаптироваться к жизни в новых условиях: снизить объемы производства до уровня спроса, урегулировать отношения с кредиторами, сократить издержки, но при этом продолжить внедрение новых, более эффективных производственных систем, улучшать качество продукции без роста себестоимости, не растерять квалифицированные кадры и т. д.». По ее мнению, «Базэл» с этими задачами справится. Однако компания также надеется и «на помощь государства <...> и партнеров — как российских, так и зарубежных, с которыми активно сотрудничают практически все наши бизнесы».

Партнеры, по словам Дерипаски, появятся во всех его бизнесах. «Я считаю, главное — чтобы актив был хороший, а не то, какая ситуация со спросом на его продукцию или стоимость этой продукции. Здесь через 1,5-2 года все закончится <...> Страна потребует больше инфраструктуры, больше зданий <...> нужно иметь сильно развитый строительный сектор со своей инфраструктурой. Опять потребуется партнер, та же Strabag или Magna, которая создает все необходимые ресурсы», — сказал Дерипаска WSJ. Возможно, основные потери для Дерипаски уже позади, полагает топ-менеджер крупного международного банка. Так же считает совладелец крупной металлургической группы. Но в том, что для Дерипаски 2009 год сложится еще сложнее, он не сомневается. Государство проявляет интерес к его активам, вдобавок в Лондоне будет слушаться иск Михаила Черного к Дерипаске, требующего $3 млрд за акции «Русала», напоминает он.

***

На чем основано благосостояние Олега Дерипаски